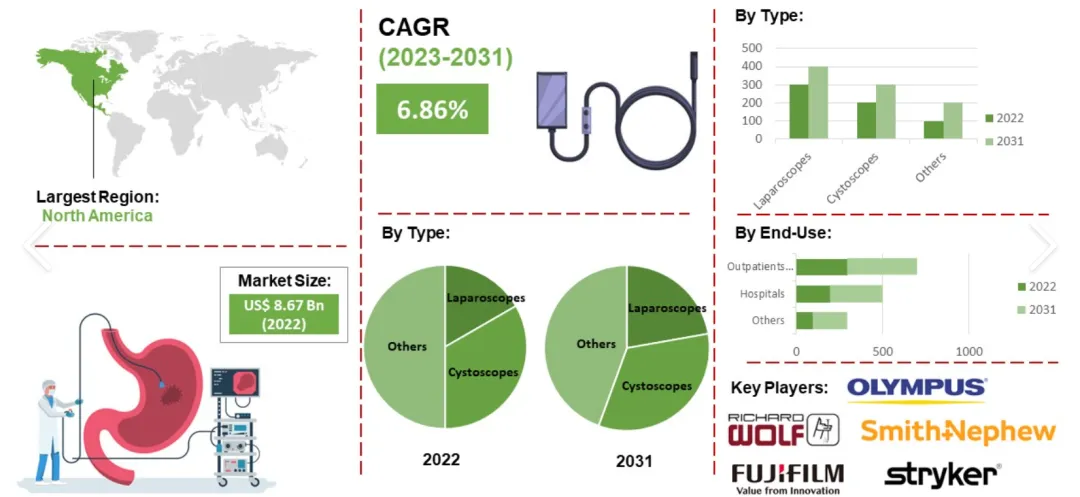

Wartość globalnego rynku endoskopów giętkich wyniesie 8,95 mld USD w 2023 roku i ma osiągnąć 9,7 mld USD do 2024 roku. W ciągu najbliższych kilku lat globalny rynek endoskopów giętkich będzie nadal dynamicznie rósł, a do 2028 roku jego wartość osiągnie 12,94 mld USD, ze średnioroczną stopą wzrostu na poziomie 6,86%. Wzrost rynku w tym okresie prognozy jest napędzany głównie przez takie czynniki, jak medycyna spersonalizowana, usługi telemedyczne, edukacja i podnoszenie świadomości pacjentów oraz polityka refundacyjna. Kluczowe trendy przyszłości obejmują integrację sztucznej inteligencji, endoskopię kapsułkową, technologię obrazowania trójwymiarowego oraz zastosowania endoskopowe w opiece pediatrycznej.

Coraz większą popularnością cieszą się zabiegi małoinwazyjne, takie jak rektoskopia, gastroskopia i cystoskopia, głównie ze względu na mniejsze nacięcia, mniejszy ból, krótszy czas rekonwalescencji i praktycznie brak powikłań. Wpływa to na skumulowany roczny wskaźnik wzrostu (CAGR) rynku endoskopów giętkich. Chirurgia małoinwazyjna jest preferowana ze względu na jej większą opłacalność i wyższą jakość życia. Wraz z upowszechnieniem się zabiegów chirurgicznych małoinwazyjnych, rośnie zapotrzebowanie na różnego rodzaju endoskopy i sprzęt endoskopowy, zwłaszcza w takich zabiegach jak cystoskopia, bronchoskopia, artroskopia i laparoskopia. Przejście z chirurgii małoinwazyjnej na chirurgię tradycyjną można przypisać wielu czynnikom, w tym opłacalności, większemu zadowoleniu pacjentów, krótszym pobytom w szpitalu i mniejszej liczbie powikłań pooperacyjnych. Rosnąca popularność chirurgii małoinwazyjnej (MIS) przyczyniła się do wzrostu wykorzystania endoskopii w celach diagnostycznych i terapeutycznych.

Czynniki napędzające branżę obejmują również rosnącą częstość występowania chorób przewlekłych, które wpływają na wewnętrzne układy organizmu, zalety endoskopów giętkich w porównaniu z innymi urządzeniami oraz rosnącą świadomość znaczenia wczesnego wykrywania tych chorób. Instrumenty te są wykorzystywane do diagnostyki m.in. nieswoistych zapaleń jelit (IBD), raka żołądka i jelita grubego, infekcji dróg oddechowych i nowotworów. W związku z tym rosnąca częstość występowania tych chorób zwiększyła zapotrzebowanie na te elastyczne urządzenia. Na przykład, według informacji opublikowanych przez Amerykańskie Towarzystwo Onkologiczne, w 2022 roku w Stanach Zjednoczonych będzie około 26 380 przypadków raka żołądka (15 900 przypadków u mężczyzn i 10 480 przypadków u kobiet), 44 850 nowych przypadków raka odbytnicy i 106 180 nowych przypadków raka jelita grubego. Rosnąca liczba pacjentów otyłych, rosnąca świadomość społeczna na temat tej technologii oraz wsparcie rządowe napędzają wzrost przychodów na rynku endoskopów giętkich. Na przykład w kwietniu 2022 r. amerykańska Agencja ds. Żywności i Leków (FDA) zmieniła swoje Komunikaty dotyczące bezpieczeństwa i ponownie zaleciła, aby placówki medyczne i pracownie endoskopowe korzystały wyłącznie z giętkich endoskopów w pełni jednorazowego lub półjednorazowego użytku.

Segmentacja rynku

Analiza według produktu

Ze względu na typ produktu segmenty rynku endoskopów giętkich obejmują fiberoskopy i wideoendoskopy.

Segment fiberoskopów dominuje na rynku globalnym, generując 62% całkowitych przychodów rynkowych (około 5,8 miliarda dolarów), ze względu na rosnące zapotrzebowanie na zabiegi małoinwazyjne, które redukują urazy pacjentów, czas rekonwalescencji i pobyt w szpitalu. Fiberoskop to elastyczny endoskop, który przesyła obrazy za pomocą technologii światłowodowej. Są one szeroko stosowane w medycynie do nieinwazyjnych procedur diagnostycznych i terapeutycznych. Co więcej, postęp w technologii światłowodowej poprawił jakość obrazu i dokładność diagnostyczną, napędzając popyt rynkowy na endoskopy światłowodowe. Kolejnym czynnikiem napędzającym wzrost w tej kategorii jest rosnąca zapadalność na choroby układu pokarmowego i nowotwory na całym świecie. Rak jelita grubego jest trzecią najczęściej diagnozowaną chorobą na świecie, stanowiąc około 10% wszystkich przypadków raka, według danych Światowego Funduszu Badań nad Rakiem z 2022 roku. Oczekuje się, że rosnąca częstość występowania tych chorób będzie napędzać popyt na fiberoskopy w nadchodzących latach, ponieważ fiberoskopy są często wykorzystywane do diagnostyki i leczenia chorób układu pokarmowego i nowotworów.

Oczekuje się, że segment wideoendoskopów będzie rósł w najszybszym tempie, wykazując najwyższą skumulowaną roczną stopę wzrostu (CAGR) w branży endoskopów giętkich w ciągu najbliższych kilku lat. Wideoendoskopy zapewniają wysokiej jakości obrazy i filmy, dzięki czemu nadają się do różnych procedur medycznych, w tym laparoskopii, gastroskopii i bronchoskopii. W związku z tym są szeroko stosowane w szpitalach i klinikach, ponieważ poprawiają dokładność diagnostyczną i wyniki leczenia pacjentów. Najnowszym osiągnięciem w branży wideoendoskopii jest wprowadzenie technologii obrazowania wysokiej rozdzielczości (HD) i 4K, które zapewniają wyższą jakość i wyraźniejszy obraz. Ponadto producenci pracują nad poprawą łatwości obsługi i ergonomii wideoskopów, a lekkie konstrukcje i ekrany dotykowe stają się coraz powszechniejsze.

Wiodący gracze na rynku endoskopów giętkich utrzymują swoją pozycję rynkową dzięki innowacjom i uzyskiwaniu aprobat dla nowych produktów. Postęp w technologii endoskopów giętkich rewolucjonizuje doświadczenia pacjentów. Na przykład, w lipcu 2022 roku izraelski pionier w dziedzinie elastycznych endoskopów jednorazowego użytku o wysokiej rozdzielczości, firma Zsquare, ogłosiła, że jej rynolaryngoskop ENT-Flex uzyskał aprobatę FDA. Jest to pierwszy wysokiej jakości jednorazowy endoskop laryngologiczny i stanowi ważny kamień milowy. Charakteryzuje się innowacyjną, hybrydową konstrukcją, zawierającą jednorazową obudowę optyczną i wielorazowe elementy wewnętrzne. Ten endoskop giętki ma ulepszoną konstrukcję, która pozwala personelowi medycznemu na ekonomiczne uzyskiwanie obrazów o wysokiej rozdzielczości dzięki niezwykle smukłej obudowie endoskopu. Korzyści płynące z tej innowacyjnej technologii obejmują lepszą jakość diagnostyki, większy komfort pacjenta oraz znaczne oszczędności dla płatników i świadczeniodawców.

Analiza według zastosowania

Segment rynku zastosowań endoskopów giętkich opiera się na obszarach zastosowań i obejmuje endoskopię przewodu pokarmowego (GI), endoskopię płuc (pulmonologiczną), endoskopię laryngologiczną (ENT), urologię i inne dziedziny. W 2022 roku kategoria endoskopii przewodu pokarmowego stanowiła najwyższy udział w przychodach, wynoszący około 38%. Gastroskopia polega na użyciu endoskopu giętkiego w celu uzyskania obrazów wyściółki tych narządów. Rosnąca zapadalność na przewlekłe choroby górnego odcinka przewodu pokarmowego jest ważnym czynnikiem napędzającym wzrost tego segmentu. Choroby te obejmują zespół jelita drażliwego, niestrawność, zaparcia, chorobę refluksową przełyku (GERD), raka żołądka itp. Ponadto wzrost populacji osób starszych jest również czynnikiem napędzającym popyt na gastroskopię, ponieważ osoby starsze są bardziej podatne na niektóre rodzaje chorób przewodu pokarmowego. Co więcej, postęp technologiczny w zakresie nowych produktów stymulował wzrost tego segmentu. To z kolei zwiększa popyt na nowe i zaawansowane gastroskopy wśród lekarzy, napędzając globalny rynek do przodu.

W maju 2021 roku Fujifilm wprowadził na rynek dwukanałowy, giętki endoskop EI-740D/S. Model EI-740D/S firmy Fujifilm to pierwszy dwukanałowy endoskop zatwierdzony przez Amerykańską Agencję ds. Żywności i Leków (FDA) do zastosowań w górnym i dolnym odcinku przewodu pokarmowego. Firma wprowadziła do tego produktu unikalne funkcje.

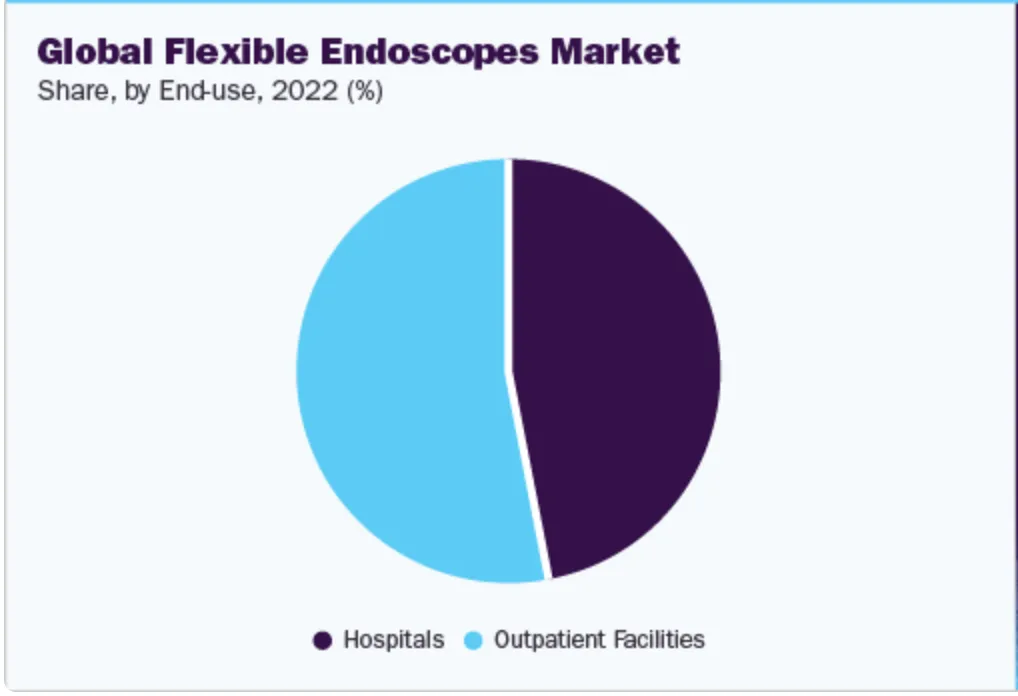

Analiza według użytkownika końcowego

Biorąc pod uwagę użytkowników końcowych, segmenty rynku endoskopów giętkich obejmują szpitale, ambulatoryjne centra chirurgiczne i kliniki specjalistyczne. Segment klinik specjalistycznych dominuje na rynku, generując 42% całkowitych przychodów rynkowych. Ten znaczący udział wynika z powszechnego stosowania i użytkowania urządzeń endoskopowych w specjalistycznych placówkach ambulatoryjnych oraz korzystnej polityki refundacyjnej. Oczekuje się również, że kategoria ta będzie dynamicznie rosła w całym okresie prognozowania ze względu na rosnące zapotrzebowanie na opłacalne i wygodne usługi opieki zdrowotnej, co prowadzi do rozbudowy placówek klinik specjalistycznych. Kliniki te zapewniają opiekę medyczną, która nie wymaga noclegu, co czyni je bardziej opłacalną opcją dla wielu pacjentów. Dzięki postępowi w technologii medycznej i procedurach, wiele procedur, które wcześniej były wykonywane wyłącznie w szpitalach, można obecnie wykonywać w ambulatoryjnych warunkach klinik specjalistycznych.

Czynniki rynkowe

Czynniki napędowe

Szpitale coraz częściej priorytetowo traktują inwestycje w zaawansowane technologicznie instrumenty endoskopowe i rozbudowę swoich oddziałów endoskopii. Tendencja ta wynika z rosnącej świadomości korzyści płynących z zaawansowanego sprzętu, który poprawia dokładność diagnostyki i skuteczność leczenia. Aby poprawić opiekę nad pacjentami i utrzymać pozycję lidera innowacji medycznych, szpital przeznacza środki na modernizację swoich możliwości endoskopowych, aby sprostać rosnącemu zapotrzebowaniu na zabiegi małoinwazyjne.

Wzrost rynku endoskopów giętkich jest w znacznym stopniu napędzany przez dużą populację pacjentów cierpiących na choroby przewlekłe. Rosnąca liczba pacjentów cierpiących na różne choroby przewlekłe, zwłaszcza choroby przewodu pokarmowego, napędza globalny rynek endoskopów giętkich. Oczekuje się, że rosnąca zapadalność na choroby takie jak rak jelita grubego, rak przełyku, rak trzustki, choroby dróg żółciowych, choroby zapalne jelit i choroba refluksowa przełyku (GERD), będzie napędzać wzrost rynku. Zmiany stylu życia, takie jak niezdrowe nawyki żywieniowe i brak aktywności fizycznej, prowadzą do wielu powikłań, takich jak nadciśnienie tętnicze, podwyższony poziom cukru we krwi, dyslipidemia i otyłość. Ponadto wzrost populacji osób starszych również będzie napędzał rozwój rynku endoskopów giętkich. Przewiduje się, że średnia długość życia człowieka znacznie wzrośnie w przyszłości. Wzrost liczby osób starszych zwiększy zapotrzebowanie na usługi medyczne. Zwiększona częstość występowania chorób przewlekłych w populacji przyczyniła się do zwiększenia częstotliwości badań przesiewowych. W związku z tym duża liczba pacjentów cierpiących na choroby przewlekłe spowodowała znaczny wzrost zapotrzebowania na endoskopię w diagnostyce i leczeniu, co z kolei pobudziło wzrost światowego rynku endoskopów giętkich.

Czynniki ograniczające

W krajach rozwijających się wysokie koszty pośrednie związane z endoskopią stanowią poważne wyzwanie dla systemów opieki zdrowotnej. Koszty te obejmują wiele aspektów, w tym zakup sprzętu, jego konserwację i szkolenie personelu, co sprawia, że świadczenie takich usług jest bardzo kosztowne. Ponadto niskie stawki refundacji dodatkowo zwiększają obciążenie finansowe, utrudniając instytucjom medycznym pełne pokrycie wydatków. Sytuacja ta często prowadzi do nierównego dostępu do usług endoskopowych, a wielu pacjentów nie stać na te badania, co utrudnia terminową diagnozę i leczenie.

Chociaż endoskopia odgrywa kluczową rolę w diagnozowaniu i leczeniu różnych chorób, bariery ekonomiczne w krajach rozwijających się utrudniają jej rozprzestrzenianie się i dostępność. Rozwiązanie tych problemów będzie wymagało wspólnego wysiłku decydentów, świadczeniodawców opieki zdrowotnej i interesariuszy w celu opracowania zrównoważonych modeli refundacji, inwestowania w opłacalny sprzęt i rozszerzenia niedrogich usług endoskopowych dla grup niedostatecznie obsługiwanych. Łagodząc ograniczenia finansowe, systemy opieki zdrowotnej mogą zapewnić równy dostęp do endoskopii, co ostatecznie poprawi wyniki leczenia i zmniejszy obciążenie chorobami przewodu pokarmowego w krajach rozwijających się.

Głównym wyzwaniem hamującym rozwój rynku endoskopów giętkich jest zagrożenie alternatywnymi procedurami. Inne endoskopy (sztywne i kapsułkowe), a także zaawansowane technologie obrazowania stanowią istotne zagrożenie dla perspektyw rozwoju endoskopów giętkich. W endoskopii sztywnej, w celu obejrzenia badanego narządu, wprowadza się sztywną rurkę przypominającą teleskop. Połączenie sztywnej endoskopii z mikrolaryngoskopią znacząco poprawi dostęp wewnątrzkrtaniowy. Endoskopia kapsułkowa to najnowsze osiągnięcie w dziedzinie endoskopii przewodu pokarmowego i alternatywa dla endoskopii giętkiej. Polega ona na połknięciu małej kapsułki zawierającej miniaturową kamerę. Kamera ta wykonuje zdjęcia przewodu pokarmowego (dwunastnicy, jelita czczego, jelita krętego) i przesyła je do urządzenia rejestrującego. Endoskopia kapsułkowa pomaga w diagnozowaniu schorzeń przewodu pokarmowego, takich jak niewyjaśnione krwawienie z przewodu pokarmowego, zespół złego wchłaniania, przewlekły ból brzucha, choroba Leśniowskiego-Crohna, wrzodziejące guzy, polipy i przyczyny krwawienia z jelita cienkiego. W związku z tym można się spodziewać, że obecność tych alternatywnych metod utrudni wzrost światowego rynku endoskopów giętkich.

trendy technologiczne

Postęp technologiczny to kluczowy trend napędzający wzrost rynku endoskopów giętkich. Firmy takie jak Olympus, EndoChoice, KARL STORZ, HOYA Group i Fujifilm Holdings koncentrują się na gospodarkach wschodzących ze względu na ogromny potencjał wzrostu, jaki niesie ze sobą duża baza pacjentów. Aby sprostać rosnącemu zapotrzebowaniu na endoskopy giętkie w tych regionach, niektóre firmy opracowują strategie rozszerzania działalności poprzez otwieranie nowych ośrodków szkoleniowych, realizację nowych projektów typu greenfield lub poszukiwanie możliwości przejęć lub joint venture. Na przykład, Olympus sprzedaje niedrogie endoskopy gastroenterologiczne w Chinach od stycznia 2014 roku, aby zwiększyć ich popularność wśród szpitali trzeciego stopnia referencyjności i wejść na rynek, który ma rosnąć w dwucyfrowym tempie rocznie. Firma sprzedaje te urządzenia również w innych rozwijających się regionach, takich jak Bliski Wschód i Ameryka Południowa. Oprócz Olympusa, kilku innych dostawców, takich jak HOYA i KARL STORZ, również prowadzi działalność na rynkach wschodzących, takich jak Bliski Wschód i Afryka (MEA) oraz Ameryka Południowa. Oczekuje się, że w nadchodzących latach będzie to miało znaczący wpływ na popularność endoskopów giętkich.

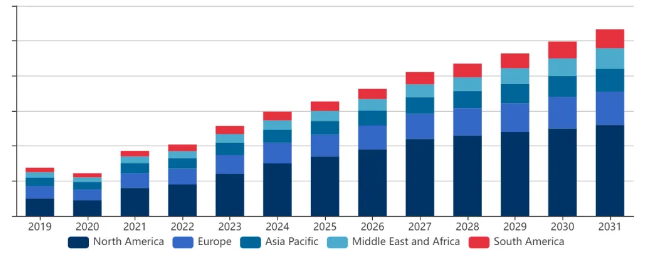

Analiza regionalna

W 2022 roku rynek endoskopów giętkich w Ameryce Północnej osiągnie 4,3 miliarda dolarów. Oczekuje się, że będzie on charakteryzował się znacznym rocznym wskaźnikiem wzrostu (CAGR) ze względu na rosnącą zapadalność na choroby przewlekłe wymagające stosowania takich urządzeń, takie jak rak żołądka i jelita grubego oraz zespół jelita drażliwego. Według statystyk, 12% dorosłych w Stanach Zjednoczonych cierpi na zespół jelita drażliwego. Region zmaga się również z problemem starzenia się społeczeństwa, które jest bardziej podatne na choroby przewlekłe. Osoby w wieku 65 lat i starsze będą stanowić 16,5% całej populacji w 2022 roku, a oczekuje się, że odsetek ten wzrośnie do 20% do 2050 roku. Będzie to dodatkowo sprzyjać ekspansji rynku. Rynek w regionie korzysta również z łatwej dostępności nowoczesnych endoskopów giętkich i nowych produktów, takich jak aScope 4 Cysto firmy Ambu, który uzyskał autoryzację Health Canada w kwietniu 2021 roku.

Europejski rynek endoskopów giętkich zajmuje drugie miejsce na świecie pod względem udziału w rynku. Rosnąca częstość występowania chorób przewlekłych, takich jak choroby układu pokarmowego, nowotwory i choroby układu oddechowego w regionie europejskim, napędza popyt na endoskopy giętkie. Starzenie się populacji Europy szybko rośnie, co prowadzi do wzrostu zachorowań na choroby związane z wiekiem. Endoskopy giętkie są wykorzystywane do wczesnego wykrywania, diagnostyki i leczenia tych chorób, co napędza popyt na tego typu urządzenia w regionie. Niemiecki rynek endoskopów giętkich zajmuje największy udział w rynku, a brytyjski rynek endoskopów giętkich jest najszybciej rozwijającym się rynkiem w Europie.

Przewiduje się, że rynek endoskopów giętkich w regionie Azji i Pacyfiku będzie rósł w najszybszym tempie w latach 2023–2032, napędzany czynnikami takimi jak starzenie się społeczeństwa, rosnąca zapadalność na choroby przewlekłe oraz rosnące zapotrzebowanie na zabiegi minimalnie inwazyjne. Rosnące wydatki rządowe na opiekę zdrowotną i rosnące dochody rozporządzalne przyczyniły się do szerszego dostępu do zaawansowanych technologii medycznych, takich jak endoskopy giętkie. Oczekuje się, że dalszy rozwój infrastruktury opieki zdrowotnej oraz rosnąca liczba szpitali regionalnych i ośrodków diagnostycznych będą napędzać wzrost rynku. Największy udział w rynku ma rynek endoskopów giętkich w Chinach, a najszybciej rozwijający się w regionie Azji i Pacyfiku jest rynek endoskopów giętkich w Indiach.

Konkurencja rynkowa

Wiodący gracze rynkowi koncentrują się na różnorodnych inicjatywach strategicznych, takich jak fuzje i przejęcia, partnerstwa i współpraca z innymi organizacjami, aby rozszerzyć swoją globalną obecność i zaoferować klientom zróżnicowaną gamę produktów. Wprowadzanie nowych produktów, innowacje technologiczne i ekspansja geograficzna to główne metody rozwoju rynku stosowane przez graczy rynkowych w celu zwiększenia penetracji rynku. Ponadto, globalny przemysł endoskopów giętkich obserwuje rosnący trend lokalnej produkcji, która ma na celu obniżenie kosztów operacyjnych i zapewnienie klientom bardziej opłacalnych produktów.

Do głównych graczy na rynku endoskopów giętkich należą między innymi Olympus Corporation, Fujifilm Corporation, Hoya Corporation, Stryker Corporation i Carl Storz Ltd., którzy intensywnie inwestują w badania i rozwój, aby udoskonalać swoje produkty i zdobywać przewagę konkurencyjną. Wraz ze wzrostem zapotrzebowania na zabiegi małoinwazyjne, wiele firm z branży endoskopów giętkich inwestuje w rozwój endoskopów o ulepszonych możliwościach obrazowania, lepszej manewrowości i większej elastyczności, umożliwiających dotarcie do trudno dostępnych miejsc.

Kluczowy przegląd firmy

BD (Becton, Dickinson & Company) BD to wiodąca globalna firma technologii medycznej, oferująca szeroką gamę rozwiązań medycznych, w tym instrumenty i akcesoria do endoskopii. BD dąży do poprawy jakości i efektywności opieki medycznej poprzez innowacyjne technologie i produkty. W dziedzinie endoskopii BD oferuje szereg urządzeń pomocniczych i narzędzi wspomagających, które pomagają lekarzom w skutecznej i precyzyjnej diagnostyce i leczeniu. BD koncentruje się również na badaniach i rozwoju oraz stale wprowadza nowe technologie i rozwiązania, aby sprostać zmieniającym się potrzebom medycznym.

Boston Scientific Corporation to uznany na całym świecie producent urządzeń medycznych, oferujący linie produktów obejmujące układ sercowo-naczyniowy, neuromodulację, endoskopię i inne dziedziny. W dziedzinie endoskopii Boston Scientific oferuje szereg zaawansowanych urządzeń i technologii endoskopowych, w tym produkty endoskopowe do układu pokarmowego i oddechowego. Poprzez ciągłe innowacje technologiczne oraz badania i rozwój produktów, Boston Scientific dąży do dostarczania dokładniejszych i bezpieczniejszych rozwiązań endoskopowych i terapeutycznych, aby pomóc lekarzom w poprawie diagnostyki i skuteczności leczenia.

Fujifilm Corporation Fujifilm Corporation to zdywersyfikowany japoński konglomerat, którego dział opieki zdrowotnej koncentruje się na dostarczaniu zaawansowanych systemów endoskopowych i innego sprzętu do obrazowania medycznego. Fujifilm wykorzystuje swoją wiedzę specjalistyczną w dziedzinie optyki i technologii obrazowania, aby opracowywać wysokiej jakości produkty endoskopowe, w tym systemy endoskopowe HD i 4K. Produkty te zapewniają nie tylko doskonałą jakość obrazu, ale również zaawansowane możliwości diagnostyczne, które pomagają zwiększyć dokładność i skuteczność diagnostyki klinicznej.

Stryker Corporation to wiodąca globalna firma technologii medycznej, specjalizująca się w sprzęcie chirurgicznym, produktach ortopedycznych i rozwiązaniach endoskopowych. W dziedzinie endoskopii Stryker oferuje szereg specjalistycznych urządzeń i technologii do różnych procedur. Firma stale promuje innowacje technologiczne i dąży do dostarczania bardziej inteligentnych i wydajnych rozwiązań endoskopowych, aby sprostać potrzebom lekarzy i pacjentów. Stryker angażuje się również w poprawę bezpieczeństwa i precyzji zabiegów chirurgicznych, aby pomóc pacjentom osiągnąć lepsze rezultaty.

Olympus Corporation to japońska międzynarodowa korporacja, znana z wiodącej pozycji w dziedzinie technologii obrazowania optycznego i cyfrowego. W branży medycznej Olympus jest jednym z wiodących dostawców technologii i rozwiązań endoskopowych. Oferowane przez firmę produkty endoskopowe obejmują wszystkie etapy leczenia, od diagnostyki po leczenie, w tym endoskopy wysokiej rozdzielczości, endoskopy ultrasonograficzne i endoskopy terapeutyczne. Olympus dąży do dostarczania profesjonalistom medycznym najlepszych rozwiązań endoskopowych poprzez ciągłe innowacje i wysoką jakość produktów.

Karl Storz to niemiecka firma specjalizująca się w technologii endoskopii medycznej, oferująca kompleksową gamę systemów i usług endoskopowych. Produkty firmy KARL STORZ obejmują szeroki zakres zastosowań, od podstawowej endoskopii po skomplikowaną chirurgię minimalnie inwazyjną. Firma znana jest z wysokiej jakości technologii obrazowania i trwałego sprzętu, a jednocześnie oferuje kompleksowe szkolenia i usługi wsparcia, pomagając personelowi medycznemu doskonalić swoje umiejętności i optymalizować procedury chirurgiczne.

Hoya Corporation to japońska międzynarodowa korporacja oferująca szeroką gamę produktów i usług medycznych, w tym sprzęt endoskopowy. Produkty endoskopowe Hoya są cenione za wysoką wydajność i niezawodność oraz sprawdzają się w różnych sytuacjach medycznych. TAG Heuer angażuje się również w innowacje technologiczne i stale wprowadza na rynek nowe produkty, aby sprostać zmieniającym się potrzebom medycznym. Celem firmy jest poprawa jakości życia pacjentów poprzez dostarczanie wysokiej jakości rozwiązań endoskopowych.

Pentax Medical to firma specjalizująca się w technologiach i rozwiązaniach endoskopowych, oferująca szeroką gamę produktów endoskopowych do badań układu pokarmowego i oddechowego. Produkty Pentax Medical charakteryzują się zaawansowaną jakością obrazu i innowacyjnymi rozwiązaniami, które poprawiają dokładność diagnostyczną i komfort pacjenta. Firma nieustannie poszukuje nowych technologii, aby dostarczać bardziej wydajne i niezawodne rozwiązania endoskopowe, pomagając lekarzom lepiej służyć pacjentom.

Richard Wolf GmbH. Richard Wolf to niemiecka firma specjalizująca się w rozwoju i produkcji technologii endoskopowej oraz urządzeń medycznych. Firma posiada bogate doświadczenie w dziedzinie endoskopii i oferuje kompleksowe rozwiązania, w tym systemy endoskopowe, akcesoria i instrumenty chirurgiczne. Produkty Richard Wolf charakteryzują się doskonałą wydajnością i trwałością oraz nadają się do stosowania w różnych warunkach chirurgicznych. Firma zapewnia również profesjonalne wsparcie techniczne i serwis, aby lekarze mogli w pełni wykorzystać potencjał swoich produktów.

Smith & Nephew Plcmith & Nephew to wiodąca globalna firma technologii medycznej oferująca szeroką gamę produktów chirurgicznych, ortopedycznych i do leczenia ran. W dziedzinie endoskopii, mith & Nephew oferuje szereg urządzeń i technologii do chirurgii małoinwazyjnej. Firma dąży do dostarczania bezpieczniejszych i skuteczniejszych rozwiązań endoskopowych poprzez innowacje technologiczne, aby pomóc lekarzom poprawić jakość zabiegów chirurgicznych i wyniki leczenia pacjentów.

Firmy te promują rozwój technologii endoskopowej poprzez ciągłe innowacje oraz badania i rozwój. Ich produkty i usługi zmieniają metody chirurgiczne, poprawiają wyniki zabiegów, zmniejszają ryzyko chirurgiczne i poprawiają jakość życia pacjentów. Jednocześnie dynamika ta odzwierciedla trendy rozwojowe i sytuację konkurencyjną na rynku soczewek sztywnych, w tym innowacje technologiczne, zezwolenia regulacyjne, wejścia i wyjścia z rynku oraz strategiczne zmiany korporacyjne. Wydarzenia te nie tylko wpływają na kierunek działalności powiązanych firm, ale także zapewniają pacjentom bardziej zaawansowane i bezpieczniejsze opcje leczenia, napędzając rozwój całej branży.

Sprawy patentowe zasługują na uwagę

Wraz z zaostrzeniem się konkurencji w dziedzinie technologii endoskopowych urządzeń medycznych, kwestie patentowe stały się nieodłącznym elementem działalności przedsiębiorstw. Zapewnienie dobrego układu patentowego może nie tylko chronić innowacyjne osiągnięcia przedsiębiorstw, ale także zapewnić im solidne wsparcie prawne w walce o konkurencję rynkową.

Po pierwsze, firmy muszą skupić się na składaniu wniosków patentowych i ich ochronie. W procesie badawczo-rozwojowym, gdy tylko pojawi się nowy przełom technologiczny lub innowacja, należy złożyć wniosek patentowy w odpowiednim czasie, aby zapewnić ochronę prawną osiągnięć technologicznych. Jednocześnie firmy muszą regularnie utrzymywać i zarządzać istniejącymi patentami, aby zapewnić ich skuteczność i stabilność.

Po drugie, przedsiębiorstwa muszą wdrożyć kompleksowy mechanizm wczesnego ostrzegania o patentach. Regularne wyszukiwanie i analiza informacji patentowych w pokrewnych dziedzinach pozwala firmom być na bieżąco z trendami rozwoju technologii i dynamiką konkurencji, unikając w ten sposób potencjalnego ryzyka naruszenia patentów. W przypadku wykrycia ryzyka naruszenia, firmy powinny szybko podjąć działania, takie jak ubieganie się o licencje patentowe, wprowadzanie ulepszeń technologicznych lub dostosowywanie strategii rynkowych.

Ponadto firmy muszą być przygotowane na wojny patentowe. W wysoce konkurencyjnym otoczeniu rynkowym wojny patentowe mogą wybuchnąć w każdej chwili. Dlatego firmy muszą z wyprzedzeniem opracować strategie reagowania, takie jak powołanie dedykowanego zespołu prawnego i zapewnienie wystarczających środków na ewentualne spory patentowe. Jednocześnie firmy mogą wzmocnić swoją pozycję patentową i wpływ na rynek, nawiązując sojusze patentowe z partnerami i uczestnicząc w opracowywaniu standardów branżowych.

W dziedzinie endoskopowych wyrobów medycznych, złożoność i profesjonalizm w sprawach patentowych są niezwykle wymagające. Dlatego szczególnie ważne jest znalezienie zaangażowanych, wysoko wykwalifikowanych specjalistów i zespołów specjalizujących się w tej dziedzinie. Taki zespół nie tylko posiada dogłębną wiedzę prawną i techniczną, ale także potrafi dokładnie zrozumieć i zrozumieć kluczowe kwestie oraz dynamikę rynku technologii endoskopowych wyrobów medycznych. Ich profesjonalna wiedza i doświadczenie zapewnią przedsiębiorstwom precyzyjne, wydajne, wysokiej jakości i niedrogie usługi w zakresie spraw patentowych, pomagając im wyróżnić się na tle zaciętej konkurencji rynkowej. W celu nawiązania kontaktu, zeskanuj poniższy kod QR, aby dodać medyczną własność intelektualną.

My, Jiangxi Zhuoruihua Medical Instrument Co.,Ltd., jesteśmy producentem w Chinach specjalizującym się w materiałach eksploatacyjnych do endoskopii, takich jak:kleszcze do biopsji,hemoklip,pułapka polipowa,igła do skleroterapii,cewnik rozpylający,szczotki cytologiczne,drut prowadzący,kosz do wyciągania kamieni,cewnik do drenażu dróg żółciowych przez nositp., które są szeroko stosowane wEMR,ESD, ERCP. ISeria Urologii, takie jak Ekstraktor kamieni nitinolowych, Kleszcze do biopsji urologicznej, IOsłonka dostępu moczowodowegoIPrzewodnik urologicznyNasze produkty posiadają certyfikat CE, a nasze zakłady certyfikat ISO. Nasze towary są eksportowane do Europy, Ameryki Północnej, Bliskiego Wschodu i części Azji, ciesząc się uznaniem i uznaniem klientów!

Czas publikacji: 29.09.2024