Głębokie spostrzeżenia „Gra o tron” na stole 4,57 miliarda

Rok 2025 przyniósł kolejny wzrost na chińskim rynku endoskopii przewodu pokarmowego. Najnowsze dane YiZhaoCai ujawniają całkowitą wartość rynku próbnego wynoszącą 4,57 miliarda jenów (RMB), obejmującą 1735 zestawów kompletnych systemów i 2839 indywidualnie zamawianych korpusów endoskopów. W tej grze o wysoką stawkę, w otoczeniu gigantów branży i rosnących konkurentów, kto jest prawdziwym zwycięzcą? Jak fala substytucji krajowych zmieni przyszły krajobraz rynkowy?

W raporcie, opartym na ekskluzywnych danych YiZhaoCai, przedstawiono dogłębną analizę „Gry o tron”, której wartość szacuje się na 4,57 miliarda jenów, z uwzględnieniem czterech kluczowych aspektów: regionu, marki, scentralizowanych zakupów i nowych podmiotów.

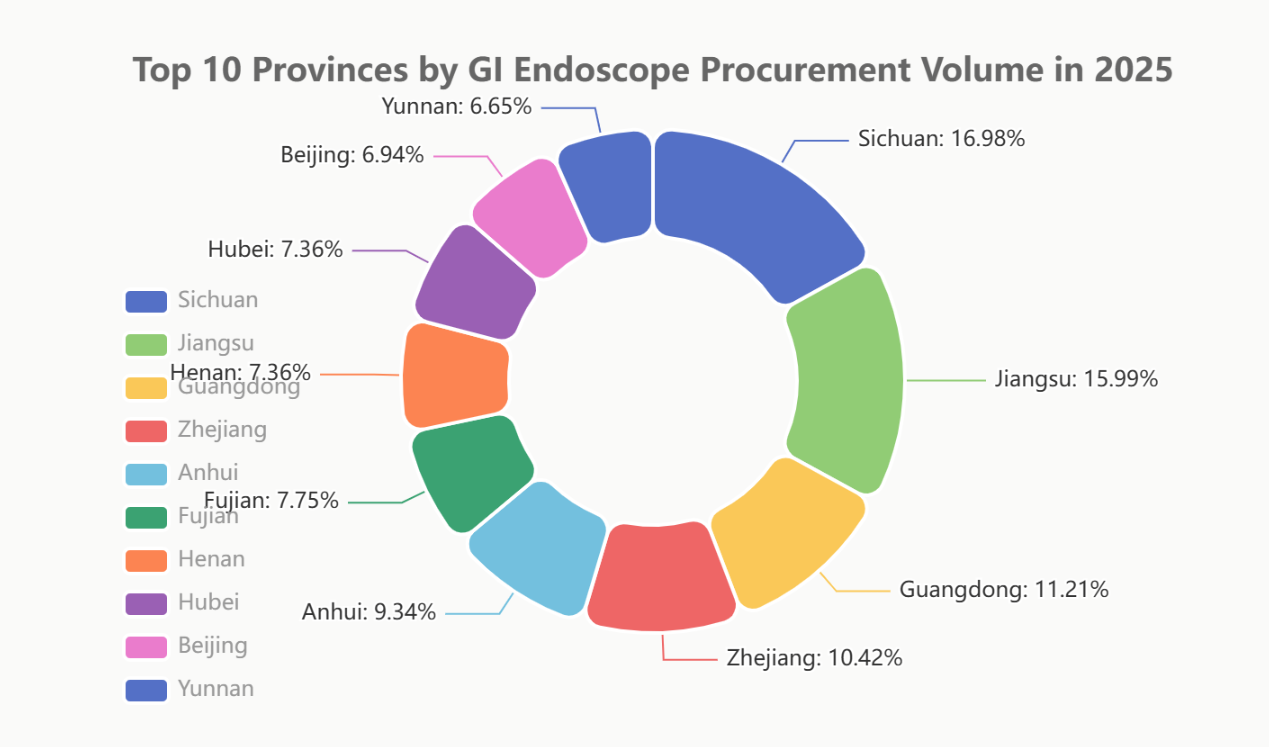

I. Konkurencja regionalna: Syczuan, Jiangsu i Guangdong przodują w wyścigu; 10 największych prowincji ma ponad 57% udziału w rynku

Popyt na endoskopy gastroenterologiczne jest silnie skorelowany z regionalną kondycją gospodarczą i poziomem rozwoju opieki zdrowotnej. W 2025 roku na rynku widoczny był wyraźny efekt „koncentracji”.

Syczuan (9,86%) niespodziewanie zajął pierwsze miejsce, stając się największym rynkiem endoskopii przewodu pokarmowego w kraju. Można to przypisać silnemu „efektowi wysysania” z sąsiednich prowincji, pełniąc rolę „zachodniego centrum medycznego”. Tuż za nim, Jiangsu (9,28%) i Guangdong (6,51%), zajęły trzy pierwsze miejsca, wykorzystując swoją silną pozycję gospodarczą i dużą bazę populacyjną. Warto zauważyć, że dziesięć największych prowincji łącznie odpowiadało za 57,08% całkowitego udziału w rynku, co wskazuje na rosnący efekt Matthew.

II. Konfrontacja marek: zagraniczne kontra krajowe, ukryte nurty w „rywalizacji czterech potęg”

Konkurs marek 2025 stanowił bezpośrednią konfrontację dwóch zagranicznych gigantów z dwoma czołowymi krajowymi graczami. Dane z różnych perspektyw ujawniają złożoność i intensywność tego starcia.

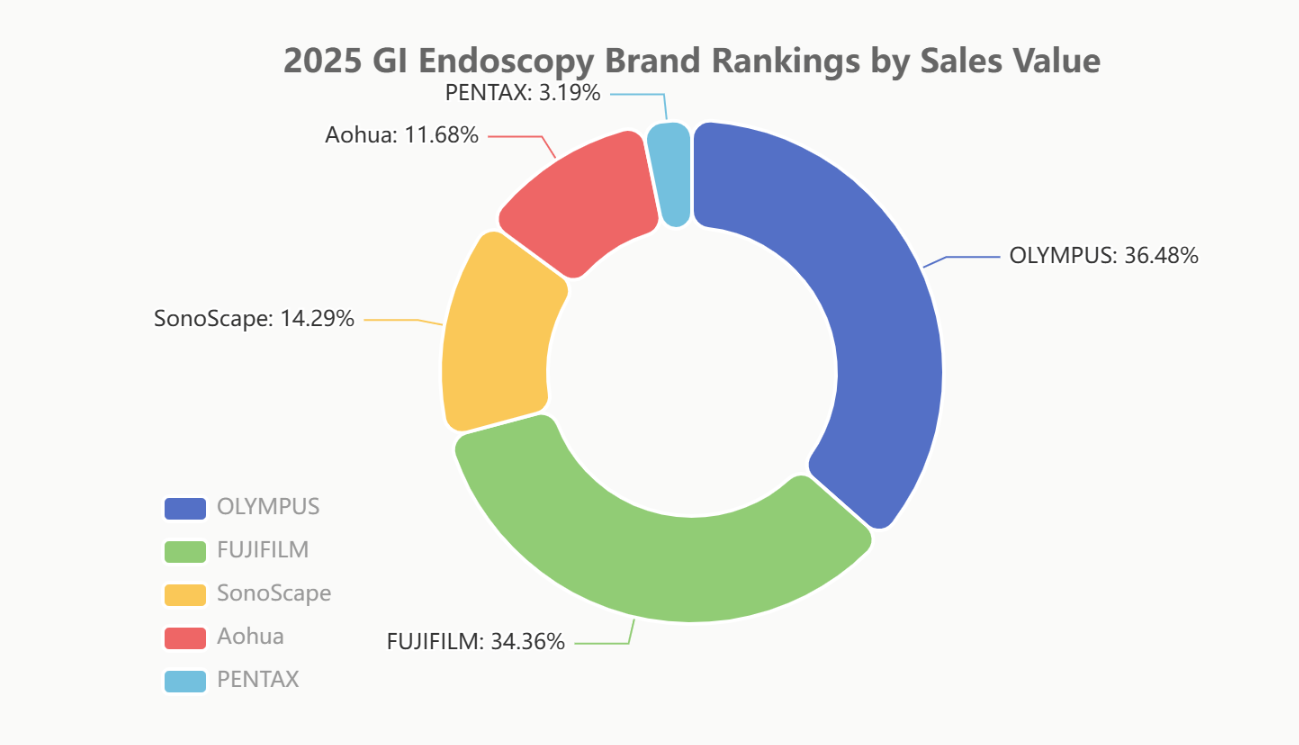

Raport główny: Równowaga wartości i wolumenu

W kluczowym wskaźniku wartości sprzedaży, Olympus (35,63%) i Fujifilm (33,56%) pozostają absolutnymi liderami, z łącznym udziałem zbliżającym się do 70%, co potwierdza ich silną pozycję na rynku high-end. Wśród marek krajowych, SonoScape (13,96%) i Aohua (11,41%) zdecydowanie utrzymują swoje pozycje w czołówce.

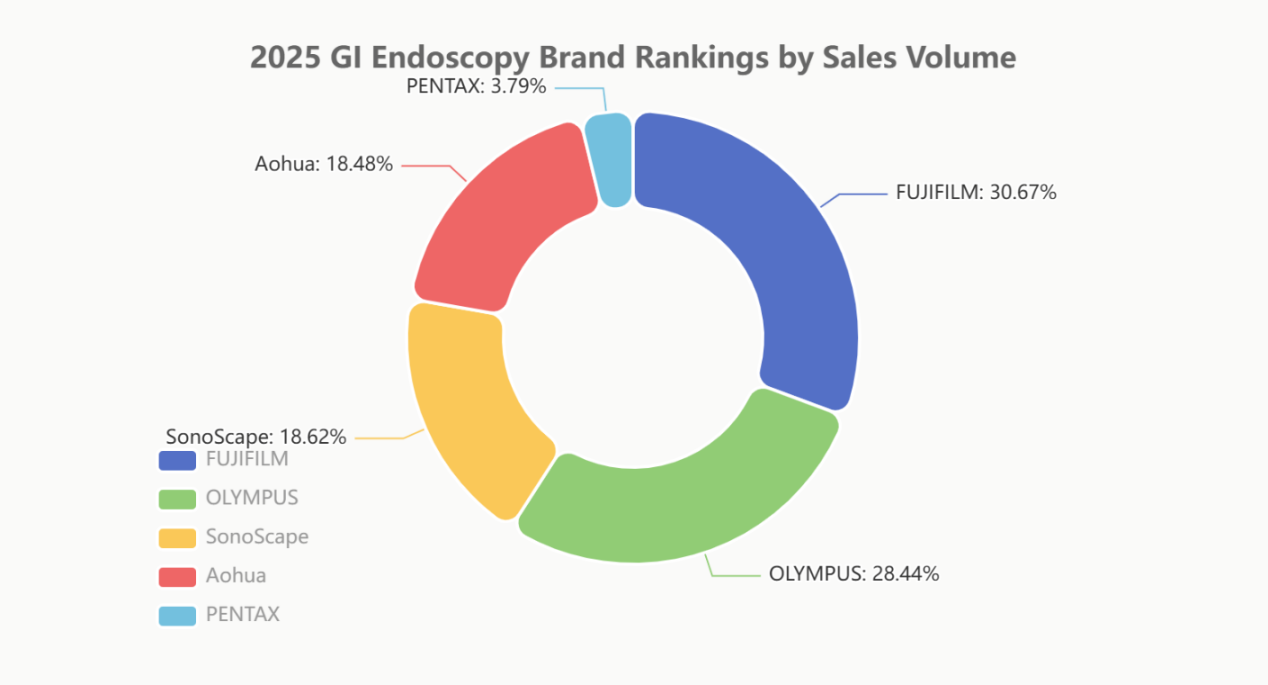

Jednak patrząc na wolumen sprzedaży, Fujifilm (29,40%) wyprzedził Olympusa (27,26%), co wskazuje na większy wolumen sprzedaży Fujifilm w segmencie średniej półki. SonoScape (17,85%) i Aohua (17,72%) utrzymały podobne pozycje pod względem wolumenu i wartości, co odzwierciedla fakt, że „wymiana ceny na ilość” pozostaje główną strategią marek krajowych na tym etapie.

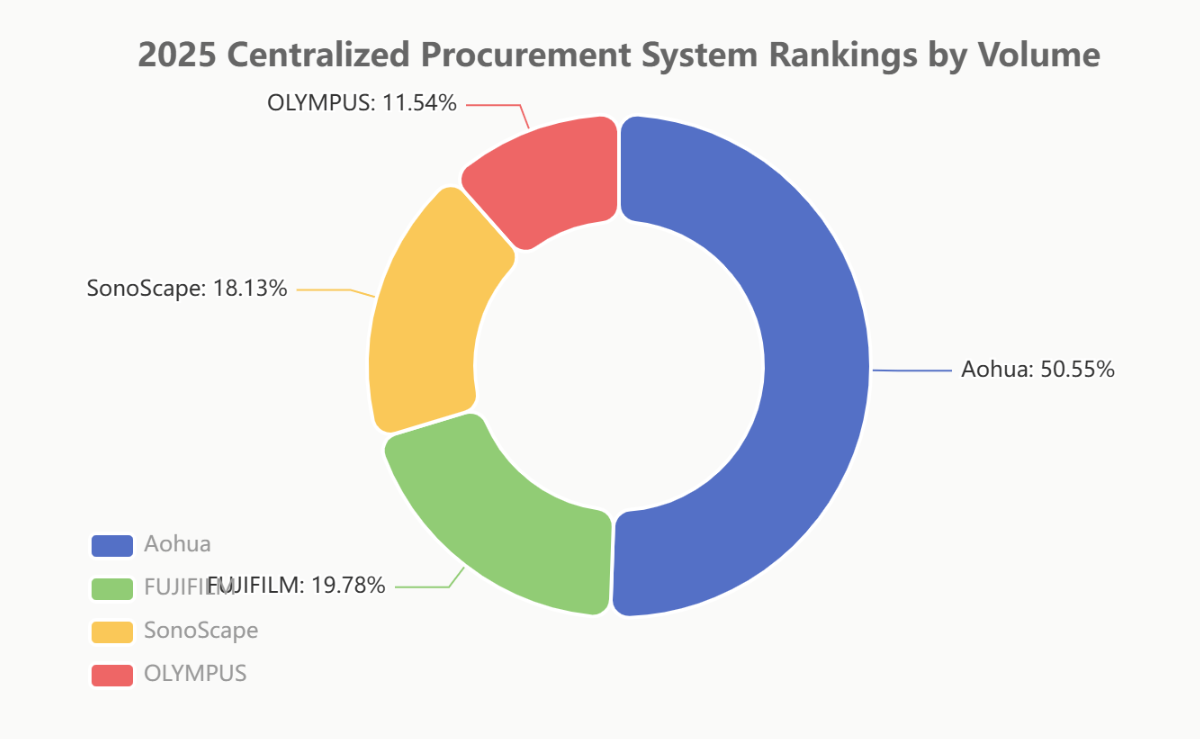

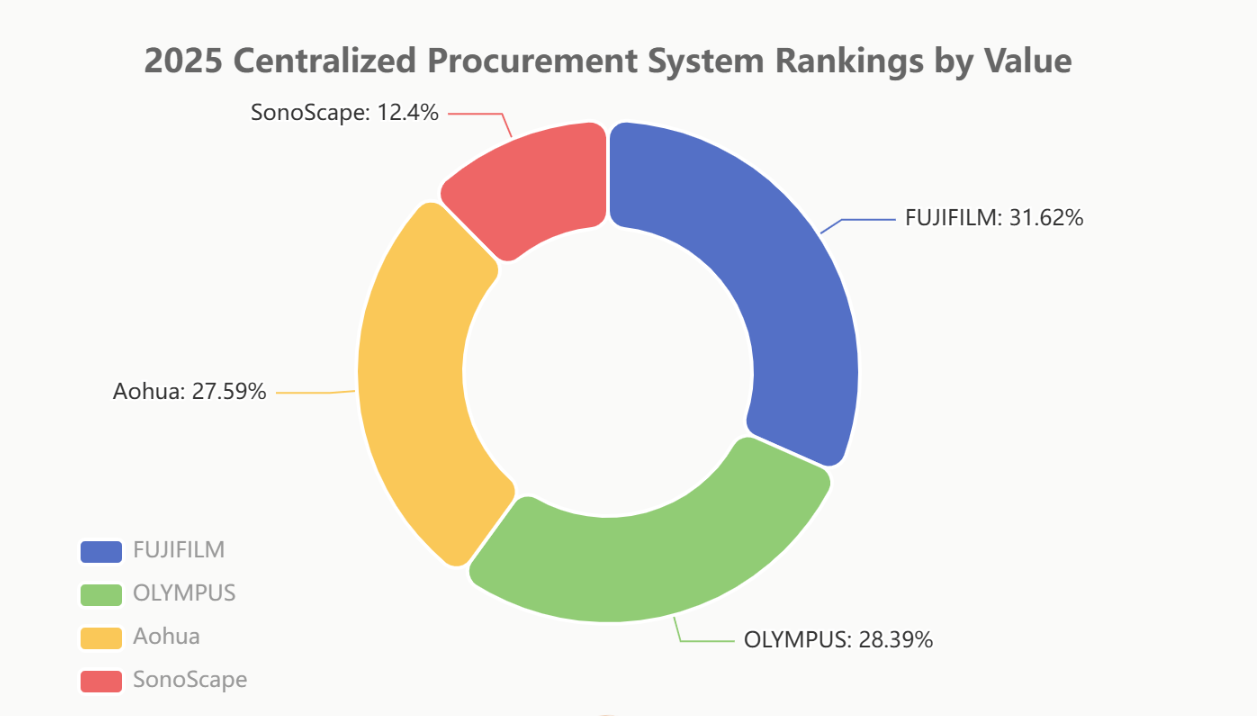

Centralne pole bitwy w zaopatrzeniu: „przewaga własnego terytorium” władzy krajowej

Centralizacja zakupów (zakupy ilościowe) służy jako najbardziej autentyczny „poligon doświadczalny” umożliwiający obserwację substytucji krajowej.

W zakresie scentralizowanego wolumenu zakupów, Aohua (50,27%) zdobyła połowę rynku, uzyskując absolutną przewagę i stając się największym zwycięzcą w tej dziedzinie. Świadczy to o jej szybkiej reakcji na politykę i elastycznych strategiach cenowych. SonoScape (18,03%) również osiągnął wyjątkowo dobre wyniki.

Pod względem wartości scentralizowanych zakupów, Fujifilm (31,48%) i Olympus (28,26%) nadal przodują, opierając się na swoim portfolio produktów z wyższej półki. Jednak Aohua (27,47%) plasuje się tuż za nimi, z minimalną stratą, co pokazuje, że jej strategia w zakresie scentralizowanych zakupów nie opiera się wyłącznie na niskich cenach; z powodzeniem wprowadziła również produkty ze średniej i wysokiej półki.

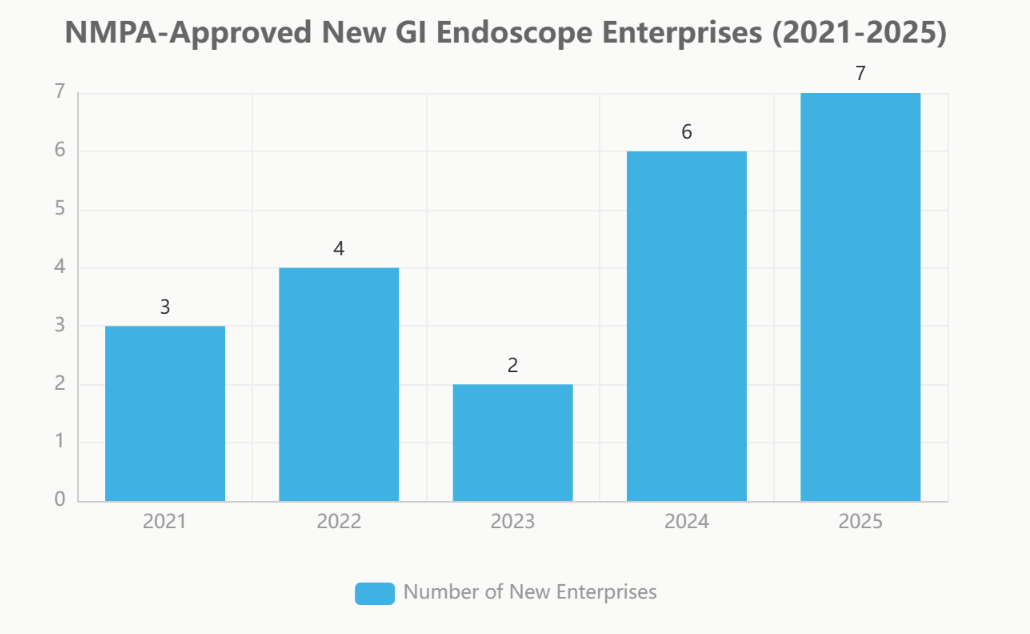

III. Wzrost liczby nowych graczy: kto będzie następnym „graczem zmieniającym zasady gry”?

Podczas gdy giganci rynkowi toczą zaciętą walkę, grupa „nowych graczy” po cichu się gromadzi. W ciągu ostatnich pięciu lat liczba przedsiębiorstw zatwierdzonych przez NMPA do wejścia na rynek endoskopii rosła z roku na rok.

Nowe przedsiębiorstwa zajmujące się endoskopią przewodu pokarmowego zatwierdzone przez NMPA (2021–2025)

| Rok | Liczba nowych przedsiębiorstw | Lista nowych przedsiębiorstw |

| 2025 | 7 | Cindigo, MicroPort, LONGIN MED,UE,Medcaptain-Vedkang、Xishan,VINNO |

| 2024 | 6 | Comen, United Imaging, Lynmou, JINSHAN, Seesheen, Wego |

| 2023 | 2 | Ruiwo、Lshealthcare |

| 2022 | 4 | ConceMed、Toooge、Gongjiang、Tonglu Medical |

| 2021 | 3 | Lepu, Innermed, Siyi |

Przyspieszone zatwierdzenia, nowi gracze napływają

Począwszy od 2023 roku, proces zatwierdzania produktów endoskopowych przez NMPA znacznie przyspieszył. W 2025 roku zarówno liczba nowych rejestracji (63), jak i nowych przedsiębiorstw (7) osiągnęła szczyt, napędzany przez politykę krajową wspierającą krajowe wyroby medyczne oraz aktywną działalność kapitału przemysłowego.

„Star Enterprises” wkraczają na arenę

Lista nowych graczy jest imponująca, a na niej znajdują się giganci platform medycznych, tacy jak MicroPort, United Imaging, Wego, Lepu Medical i UE Medical. Ich wejście na rynek, wsparte solidnymi badaniami i rozwojem, siłą finansową oraz rozbudowanymi możliwościami w zakresie kanałów dystrybucji, stanowi długoterminowe i poważne wyzwanie dla obecnej struktury rynku.

IV. Finał i perspektywy

Rynek endoskopii przewodu pokarmowego w Chinach w 2025 roku charakteryzuje się intensywną konkurencją, gdzie „wojna obronna rynku high-end” współistnieje z „wojną o przejęcie kontroli nad zamówieniami w segmencie mid-low-end i scentralizowanym”. Marki zagraniczne bronią swoich zysków na rynku high-end, wykorzystując przewagę technologiczną i markową. Natomiast marki krajowe, korzystając z polityki wsparcia, szybko zwiększają wolumen sprzedaży poprzez scentralizowane zamówienia i penetrację kanałów dystrybucji na rynki niższego szczebla, jednocześnie aktywnie wkraczając na rynek high-end.

Patrząc w przyszłość, wraz z pełnoprawnym wejściem na rynek kolejnych gigantów, takich jak MicroPort i United Imaging, a także nowych konkurentów, takich jak UE Medical, konkurencja na rynku będzie się jeszcze bardziej zaostrzać. Innowacje technologiczne, kontrola kosztów i głębokość kanałów dystrybucji wspólnie wyłonią zwycięzców kolejnej rundy przetasowań na rynku.

Uwaga dotycząca źródła danych:

Dane rankingowe w tym raporcie zostały przygotowane przez Beijing YiBai ZhiHui Data Consulting Co., Ltd. w oparciu o informacje, które uznaje za wiarygodne i które są obecnie publicznie dostępne.

Dane dotyczące nowych przedsiębiorstw pochodzą z Endoscopy Visionflex Industry Notes.

#Endoskopia przewodu pokarmowego #Wyroby medyczne #Analiza rynku #Substytucja krajowa

My, Jiangxi Zhuoruihua Medical Instrument Co.,Ltd., jesteśmy producentem w Chinach specjalizującym się w materiałach eksploatacyjnych do endoskopii, w tym liniach GI, takich jakkleszcze do biopsji, hemoklip, pułapka polipowa, igła do skleroterapii, cewnik rozpylający,szczotki cytologiczne, drut prowadzący, kosz do wyciągania kamieni, cewnik do drenażu dróg żółciowychitp. które są szeroko stosowane w EMR, ESD, ERCP. I linia urologiczna, taka jak osłonka dostępu moczowodowegoi osłonka dostępu moczowodowego z odsysaniem,dmożliwy do naniesienia koszyk do usuwania kamieni moczowych, prowadnik urologiczny itp.

Nasze produkty posiadają certyfikat CE, a nasze zakłady certyfikację ISO. Nasze towary są eksportowane do Europy, Ameryki Północnej, Bliskiego Wschodu i części Azji, ciesząc się uznaniem i uznaniem klientów!

Czas publikacji: 22-01-2026